创投圈去魅 (一)从假风口说起

从假风口说起

过去一年,我回到北京,身在其中体会中国创投圈的浮躁。一年之内飘过多少小风口和大风口,里面大多已经被证伪。我简略的从脑海中记录几例,其中横线划掉打岔的的是已经演化到终局,有了负面的结论;剩下的是还没有足够时间演化的领域,但他们在我理解中也不是这个社会最需要的创新。

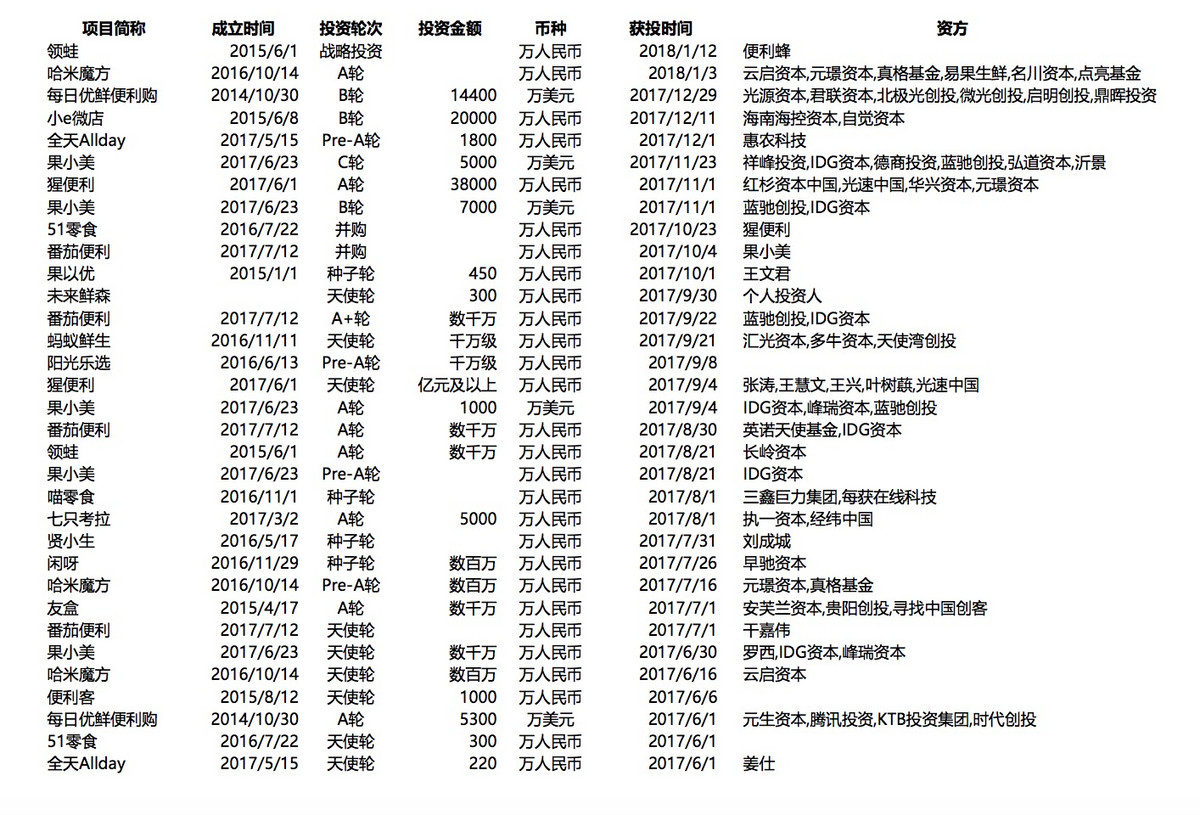

小风口: 共享充电宝(假)、喜茶、狼人杀(假)、线上抓娃娃(假)、共享打印机(假)、直播答题(假)、无人便利店(假)

大风口: 共享单车(假)、区块链、Startup AI(假)、二手车、无人货架(假)

为什么一年时间会有这么多假风口?

我们要先定义什么是风口。在我自己的文章(科技创业中魔法)中写过,风口的定义是一个单元盈利模型清晰、市场巨大又没有技术门槛的领域。

除去2015年之后的很多泡沫基金,风险投资人是全世界最聪明的一小群人。这群人却经常聚在一起做比较傻的投资决定(Group Think),因为风险投资的过程存在巨大的心理波动,害怕错过FOMO(Fear of Missing Out)的心情时有发生。

假风口的形成,一方面是因为资本在一个单元盈利模型清晰、没有技术门槛的领域有举足轻重的影响力,可以轻易左右竞争格局;另一方面是现在行业通用的清算优先权(Liquidation Preference)使得投资人的纸面风险很小,并购的时候有类似债券的双重利益(Double Dipping)。其实在最近的摩拜收购案中可以看出,清算优先权在市场不理想的情况下,实属后期投资人的一厢情愿(Wishful thinking)。

好的投资标的是什么样子的?

Peter Thiel的定义说,如果一个企业对社会的价值是 X,而这个企业可以攫取这个价值的 Y%(不是市场份额),那么这个企业的价值等于

X * Y%

多数的互联网企业对社会的价值,小于传统行业,比如医疗和教育。但是由于网络效应和技术门槛,百分比Y变得足够大。同时满足X和Y两个变量,才是好的投资标的。

举个例子,Twitter和E-Mail对社会的价值X很大,但是这个价值无法形成足够好的商业模式,Y非常小,所以Twitter和E-Mail不是最好的投资标的。反过来,腾讯在微信这个产品上形成了无与伦比的垄断,可以说Y接近100%,乃是无与伦比的好项目。

短期的逆天

拥有自己的认知不难,执行很难,坚持就更难。在孤独的真理之路上,总有无数的外界噪音来扰乱心魔。这些噪音会让人怀疑,难道我之前的认知体系是错的?难道基本的经济学原理和技术演化规律已经落伍了?没准这件事真的会逆天?

这样的噪音分为四个大类:

· 知名投资机构下注

· 顶级从业者加入

· 小规模市场反馈极好

· 媒体大篇幅溢美之词

事实上,这些“论据”(Evidence)都不强力,宛如盲人摸象。如果我们做了完整的由上而下、由下而上的沙盘推演,做了自己的判断,那么完全不必受此影响。

我的亲身经历,在加入Uber的时候,我在商学院的教授和我们坐下来一起分析网约车业务的边界,基本认定了这是一个有且仅有城市级网络效应的领域。按照商业原理,Uber的门槛在城市级比较高,但是跨城不大,跨国约等于零。据此而言,Uber的国际化理应步履蹒跚。然而,卡兰尼克携万钧之势入华,上文说的四大类噪音同时响起,震耳欲聋!Uber中国得到了最好的财务投资和战略投资,吸引了一大批最棒的人才,连续攻城拔寨,媒体惊愕中高呼:“史上最成功的互联网外企”!

然而事后诸葛亮的我们看到,短期的逆天总会消弭,烹油鼎盛也会归于沉寂。我也不禁庆幸自己没有因为内心的数次动摇而从Uber美国业务换到Uber中国。

类似的事情,在共享单车上、区块链上、Startup AI上和无人货架上一次次重演。激情过后,必然一地鸡毛。

我觉得有一件事需要认清,牛人、著名投资机构如果说是十分难找,好业务则是百万分难得。一定是好的业务吸引牛人和牛钱,而很难说是牛人牛钱成就了好业务。

创始人要杰出,但是精英加入好的业务,项目失败精英离开,再自然不过;资本主义只有锦上添花,绝无雪中送炭。

Reference:

张雨忻:《一桩“风口谋杀案”:无人货架200天生死时速 | 深氪》 http://36kr.com/p/5117917.html